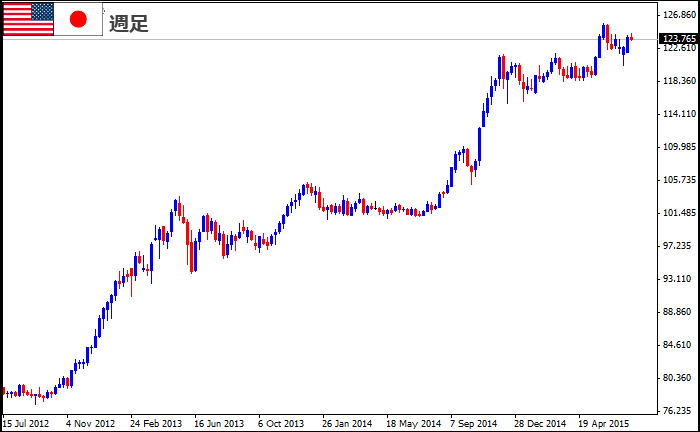

日銀が2013年に未曾有の量的金融緩和に乗り出してから既に2年4ヶ月近い時間が経過しようとしています。2013年4月1日のドル円は「94.76円」ですから、この間に24円(2400pips)実に、130%以上の上昇を経験したことになります。

株価は1万2000円水準から2万円を超えていますので、8000円以上の上昇を実現しています。

為替に絞ってみていけば、細かくは上下の動きがありましたが、マクロ的にはこの間一貫してドル円は上昇してきましたから、押し目で買えば多くのトレーダーが利益を手にすることができたといっても過言ではありません。

しかし、本来日銀が掲げてきた「2%の物価安定目標」への達成は昨年10月末日に追加緩和を実施したにも係わらず、相変わらず達成にこぎつけることができていません。

もちろん黒田日銀総裁はこの秋口にも達成を口にしていますが、逆に2%を安易に達成してしまっては「量的金融緩和継続」の大義名分を失うことになってしまいます。

この間の日銀の政策を見ていますとオフィシャルには2%の名目物価達成を掲げていますが、実は別のところにその隠れた目論見があるのではないか・・ということが徐々に見えつつあります。

中央銀行の量的金融緩和は金融抑圧による中央銀行バブルの実現

メディアでは積極的には使われていない言葉ですが、FRBが過去3回実施してすっかり中央銀行の政策として定着した「QE・量的金融緩和」は端的に言えば金融抑圧政策にほかなりません。

金融抑圧とは、政府が直接的な介入もしくは一定の価格での債券や通貨の需要を変えるという間接的な介入によって、債券や通貨の市場価格を変えるように、政策を設計し実施していくものです。

日本の場合には、日銀による過度な国債の買い入れにより完全に債券市場の金利をコントロールすることができましたし、市場からのダイレクトなETFの買い付けに加え、GPIFをはじめとするPKOの積極的な株買いにより官主導により無理やり相場を底上げしてきたのが実情です。

金融緩和の初年度には外資系の投機筋もこの流れにのりましたので実に株式相場への投機筋の資金投入量は15兆円を超え、ヘッジのためのドル円買いも生じたため順調に株価上昇と円の切り下げが実現したといえます。

米国でも中央銀行主導での低金利下での資金供給量の増加は、確実に株価を押し上げる結果となっており、明らかに中央銀行主導のバブルが展開されてきたといえます。

問題はいよいよここから

米国はこうした長期のQEから利上げへ一歩踏み出そうとしており、金融市場ではそのリスクを口にする関係者が非常に増えていることもあり、本来3月には実施すべきであった利上げが年内に実施できるかどうかも微妙な情勢が続いています。

一方日本でも、日銀の政策目標である「名目物価2%」がこの秋口に原油価格の上昇などを背景にして万が一実現してしまいますと、追加金融緩和を行う明確な理由を失うことになってしまうのです。

また日銀による金融抑圧は、政府が、痛みを伴う財政再編を行うことなく、負債発行による資金調達能力を向上させてきた面が強く、実際財政再建はまったく進んでおらず、今年の政府予算は過去最高の金額を示現するなど財政規律をまったく高める機能をもっていないのが実情です。

すでに「1050兆円を超える規模の国債発行」は、いまのところ日銀の積極的な買い入れなどが功を奏し、まともな市場として機能しない状況にまで陥っています。

発行数のほとんどが国内投資家によって保有されていることから、急激な売り浴びせによる下落などは起こらない状況ではないものの、すでにその発行額規模は国内だけの購入では支えきれない規模に入ってきており、今後外人投資家の購入額も増えざるを得ない状況となっています。

日銀がこのQEの出口戦略をどう考えているのかははっきりとしませんが、いまこの中央銀行が抱える最大のリスクは「金利の上昇」といえるのです。

日銀の国債買い入れ終了が市場激変のきっかけとなるリスクも

昨年10月末の追加金融緩和により日銀の国債買い入れ額は年間80兆円にまで拡大していますが、物価目標達成でこれを中止したときに市場に異変が起きることが十分に考えられます。

金融市場から日本がその財政の持続可能性について信任を受けられない状況が起これば、国債価格は急落する可能性が高いのです。

一般の書籍に登場するような、極端な暴落状態にまでは陥らないとしても金利の一定の上昇は免れないと考えられます。

財務省によれば、仮に2016年度以降に長期金利が想定よりも2%上昇した場合、国債費は同年度に2兆円、17年度に4.8兆円、18年度に8兆円も増加が見込まれることとなり、消費増税3%分が吹き飛ぶ計算となるのです。

要するに2017年の消費増税は債券金利に充当せざるをえない状況となるわけです。

日銀はQEをやめられない?

こうなると、日銀は2%目標が達成しても簡単にQEをやめられないのではないかという見方がかなり広がり始めています。つまり現状の超金利政策を少なくとも消費増税実現までは、延々と続けることになる可能性がでているのです。

今の政権は財政再建を先送りし、景気回復で税収を増やすことでそれを乗り切ろうとしていますから、日銀に対して継続したQEを強要してくることはほぼ間違いない状況と思われます。

ただし、日銀が政権の要請にこたえて今後もこの国債買い入れを継続したとしても、急激な円安とインフレ加速のスパイラルに見回れることは間違いなく、いわゆる悪い円安の領域に入り込む可能性もあるのです。

巷では黒田シーリングであるドル円125円が機能するかどうかが話題となりつつありますが、こうしたファンダメンタルズの状況から言えば、130円程度では収まらない悪いドル円の世界が徐々に見えてきているともいえ

るのです。

るのです。

円安のファクターが秋口から徐々に消滅し、再度円高に戻るのではないかとい説があるのと並行して、さらに悪い円安のステージに突入する可能性についても考えておく必要がある時期にさしかかってきているといえそうです。

(この記事を書いた人:今市太郎)