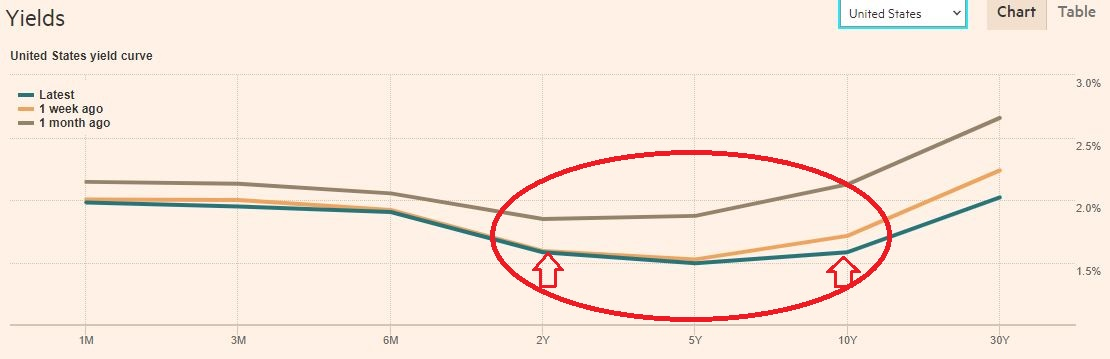

このコラムでも以前から頻繁にご紹介してきた米債の2年物と10年ものの金利が逆転する逆イールドの現象が明確に示現し、米株市場は過剰とも思える反応で相場の投げが進む展開となってしまいました。

確かに2000年や2008年の時に比べますと異常とも思えるほど市場参加者が逆イールドの情報を持っていることから、このサインが出ることで即リセッション、相場暴落と勘違いした向きが非常に多かったのではないかと思う次第ですが、いずれにしても相場にセンチメントが作り出されてしまいますとそれが市場の結果になりかねませんから否定をしても意味のないことになってしまいます。

しかしこの逆イールド、21世紀に入ってからの過去2回の動きを見ていますと一定の法則があることがわかります。実は逆イールドが示現してすぐよりもその後の状況が相場の大幅下落には大きなサインとなっているのです。

Data Financial Times

大きな問題が起きるのは決まってイールドが元に戻るとき

アルゴリズムが普及し過ぎてしまったせいもあるのかもしれませんが、とにかく2~10年債で逆イールドが示現したというだけで大騒ぎになり株は売られ資金は一段と債券市場に逃げ込む形になっています。

しかしながら2000年と2008年の逆イールド示現後の市場の動きを見ていますとFRBが結局利下げに動くことによってイールドカーブ自体は元に戻る動きを示現することになります。

しかし下落し始めた株式相場はそれでは元に戻ることがなく、結局大幅な相場の下落に突き動かされることになってしまうことになります。

もちろん今回の逆イールドはFRBが先に予防的利下げを行ったが故に示現しているものですから、ある意味では故意の状況ともいえますが、過去2回の逆イールドの状況と同じことが起きるのであれば問題はここからイールドカーブが元に戻るタイミングを注意することが必要になりそうです。

市場ではすでに9月のFOMCでも利下げを殆どの参加者が織り込んでいる状況ですが、この後辺りが実は非常に危なくなる可能性がでてきているというわけです。

こうなると一旦株式市場も戻りを試して再度大きな下落が来るのは秋口になることも十分に予想されることになります。ここはさらに冷静に見極める必要が出てきていることを強く感じます。

足元の逆イールドはそれほど恐るべきものではない

こうなるとここからのイールドカーブの動きが非常に重要になるわけですが、足元で逆イールドになったからといって大騒ぎするのはかなりナンセンスものがあり、もう少し相場をしっかり精査する必要が出てきているのは言うまでもありません。

足元の相場はかなりやりにくいものになりつつあるようですが、とにかく中途半端なレベル感だけで勝負せずにしっかりチャートを見極めて対応していくことがもっとも重要になってきていると思われます。

15日の東京タイムからロンドンタイムもとにかく薄商いの中で相場が上下に乱高下する動きをしていますがしっかとしたエントリーさえすれば利益にあずかれるチャンスはまだまだ到来しそうです。

株式相場が大きく下落する状況ではどうしても動揺しがちな気分になるものですが、もう少し冷静な対応が求められる相場状況です。

ネットの普及でプロもアマチュアも関係なく一定の情報に接することができるようになってから逆イールド示現の話はきわめて矮小化された内容として市場参加者に不思議な形で理解されるようになってしまった感があるわけですが、表面的な情報だけに踊らされるのではなく、もっと精査してその情報を読み込んでいくことが必要であることを強く感じる次第です。

(この記事を書いた人:今市太郎)