30日先進国「中央銀行」の10月政策決定会合としては、最後の存在として日銀の政策金利の発表がありました。

大方の予想通り何も追加措置の発表はなかったものの、そのタイミングにぶつけるように政府サイドから補正予算に関する報道がでて、いきなり株も為替も買い進まれることとなり、下げはほんの一時的な動きとなりました。

これで先進主要国の「中央銀行」の動きは12月初旬までなくなることになり、11月は6日に米国雇用統計があること以外はほとんど大きな「経済指標」や動きがないまま師走へ向かうこととなったわけで、今後年末前での動きを想定した売買をする必要に迫られてきているといえます。

ドル高を嫌がる米国政府

米国財務省は10月19日に半期ごとの為替報告書を公表していますが、この報告書については日本の現状について「2014年の消費税率引き上げ以降、内需が完全に回復しておらず、今年4─6月期にはマイナス成長に転じた」と指摘。

「この環境で厳格な債務削減目標に固執すれば、それは拙速な財政再建で、景気回復とデフレ脱却を脅かしかねない。経済成長を下支えするように財政政策が再度調整すれば、金融政策や円安による外需主導の成長輸出への過度の依存を避けることができる」と記述して注目されています。

また、この報告書が他の主体の分析を引用しながら「円が過小評価されている」と明記している点が注目され始めており、米国は日銀の追加緩和を明らかに牽制していると見る向きが増えている点が気がかりです。

当然府・与党内からも、日銀の追加緩和によって円安が一段と進展することに警戒感を示す声が漏れており、こうしたことも今後日銀は配慮せざるを得なくなっていることから、あからさまに円安には誘導しない可能性が高まっているのです。

実際121円台後半になると、それ以上買い上げる力がなくなってきていることも確かです。

仮に年末に向けて株と為替が買い上げられ、ドル円も上方向を目指すとしても一旦122円を突っかけたところで止められる可能性は高く、上を目指したとしてもそれほど青天井を目指すことができずに年末を迎える可能性も高まってきているといえるのです。

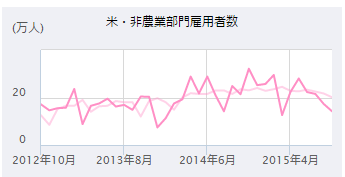

その中でも注目されるのが「米国雇用統計」です。この8月後半以降中国の景気鈍化を受けて製造業系ではかなりの雇用者数削減が示現しており、NFPは10万人台に落ち込むことが現実のものとなろうとしています。

実際「リーマンショック」以降これだけ長期にわたって雇用が回復しているわけですから、10万人台の前半に数字が落ちても景気悪化とするのはかなり拙速な感じもしますが、ここで一旦落ちたところは年末にむけての重要な買い場になる可能性があるということです。

米国が本当に年末に利上げをするかどうかは依然不明瞭ですが、市場が上げそうだと思っている限りはドル円は上昇方向を目指す可能性に掛けてみるべきであり、上値が122円程度に押さえ込まれるのであれば、できるだけ発射台は低いところから購入できるように底値を丁寧に拾うことが大切になってきそうです。

正直なところドル円を大きく買い上げるような材料がないことも確かですが「8月24日の大幅下落」とその後の二番底形成を経て下値はかなり固まってきているようですので、年内に新値を追うといった驚くべき状況にはならないと思われますが、一定の上昇で実現益を確保できる可能性は高くなるのではないでしょうか。

もちろん相場に絶対ということはありませんのでタイトなストップロスをおいて、エントリータイミングを間違えたと思ったら一旦抜けて入り直すといった謙虚な取引が望まれるところです。

(この記事を書いた人:今市太郎)