6日のNY市場ではまだ完全に回復していないのに、さっさとホワイトハウスに戻ったトランプ大統領が民主党と大統領選前に経済対策について協議するのを一旦停止する指示を出したことからあえなく米株三指数とも下落に転じてしまいました。

相場がいかに国の経済対策やFRBの緩和措置に依存して推移しているのかを改めて感じされられるものとなっています。

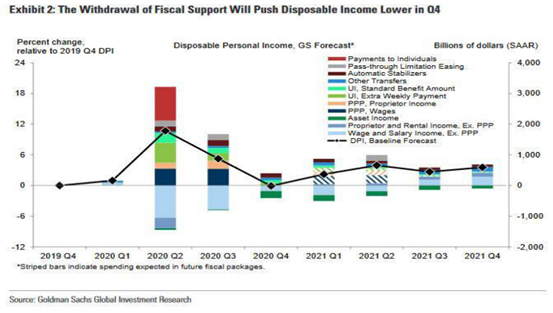

こうした状況を受けて米国の第四四半期の可処分所得は過去二四半期と比べても大幅に減少することが見込まれ、ロビンフッダーのような個人投資家の投資原資を冷やす可能性がでてきています。

上のチャートはゼロヘッジに掲載された四半期ごとの可処分所得の推移と先行き予測です。

これをみると明らかなように、国や州からでていたさまざまな給付金のおかげで多くの家計の可処分所得が潤っていたものの、ここから先はそうは問屋が卸さない状況が顕在化しそうです。

こうなるとここ数か月異常に買い上げられた「GAFAM」の株価も維持ができなくなる可能性はかなり高くなってきています。

足元では特定IT株だけに取引が偏りすぎていますから、ここから反転して大崩れになる危険性も徐々に高まりつつあります。

これまで大統領選挙前に株価が下がるような真似をトランプがすることはないという楽観的な見方が広がっていましたが、コロナの問題で米国議会もかなり混乱しているようで、民主党のペロシとムニューシンとのボス交渉だけでは決着がつかなくなっていることを示唆しているともいえそうです。

米株の価格は収益から大きくかけ離れて推移

S&P500の株価が収益の何倍のレベルで取引されているのかを示す「PEマルチプル」の指標でみますと、すでに2000年のITバブルで相当高値となった水準である27倍を超えており、足元の米株は明らかに上昇しすぎの域に達していることが窺われます。

本来大統領選挙が終了して新大統領が決定すれば年末に向けて株価は上昇するのが規定路線となるわけです。

しかし今回の選挙の場合は郵便投票の影響もあって簡単に勝者が決まらない可能性が高く、トランプも最後は司法判断を求めて結局裁判闘争になるとの悲観的な見方も日々高まっています。

実際民主党はそうした事態に備えて300名近い弁護士をかき集めていると言われ、司法決着の可能性はかなり高そうで、ハロウィンの辺りで買っておけば年末にむけて上昇するという相場のサイクルが今年うまく発揮されないことも想定する必要がではじめています。

ドル円が年末に向けて上昇しない可能性も

まず株価の下落はドル円も下落のリスクを高めることになりすでに頭の重い動きはさらに調整局面に入る危険性が高まります。

ここから年末にむけてシーズナルサイクルが発揮されるとしても、ここから一旦調整局面に入るリスクを認識しておく必要がありそうです。

またコロナ対応の大規模経済対策が実施された場合には、逆にドルのような安全資産の需要を大きく後退させることもありそうで、民主党バイデンが勝利で大きな経済対策が打たれることになった場合には、年末にむけてドル円の上昇を期待することができなくなることも想定しておかなくてはならないようです。

今年の相場は大統領選挙年ということで例年とは異なる動きを見せるのが常ですが、さらに新型コロナの影響でそのサイクルとも異なる動きが示現しはじめており、年末になると株高、ドル円高が必ずやってくると思い込むのは相当危険になりそうです。

とくに米大統領選前後についてはこれまでと全くことなる動きが示現しても決しておかしくない状況であり、まさにこのタイミングから11月いっぱいぐらいまでは想定外の事態に直面することも覚悟しておかなくてはならないようです。