国内のFX市場では常に話題になるインターバンクディーラー経験者の発言ですが、実は「東京市場」だけで考えた場合には、そのインターバンクディーラーの数が極端に減る傾向にあります。

外資系銀行はインターバンクディーラーをシンガポールもしくは香港に置き、東京はカスタマーコンタクトの営業だけにする動きが明確化しており、邦銀はメガバンク以外は為替のディールを行っていない状況ですから、その取引量は特定銀行だけに偏った形になってきているといえます。

もちろん実需の売買は銀行業務の柱ですから、もともと実需中心で売買が行われる「東京市場」ではその存在感は大きなものがありますが、それ以外銀行が東京にインターバンクをおかず、主体的に市場でリスクテイクをしなくなっていることが流動性を下げているひとつの原因になっているのではないかという指摘がされるようになっています。

この7月末に「ボルカールール」が完全適用になったことも銀行が自己売買を積極的にしなくなっているひとつの理由です。

そもそもインターバンクの数が限られている東京タイムに市場が活性化しないのは当然のなりゆきで、こうした東京タイムの参加者の変化が大きな市場の流れと乖離しつつあることも事実のようです。FX取引をする個人投資家は取引時間帯について再検討を迫られる時期がやってきているといえそうです。

東京タイムの取引通貨はさらに偏る傾向に

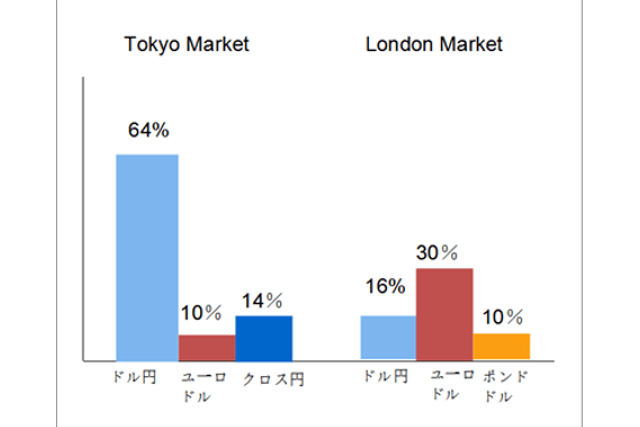

ユーロドル10%あるだけでクロス円はユーロ円の4%を入れて豪ドル円やNZドル円などすべて含めて14%と実に限定的なボリュームになっているわけですから、この時間帯に上げても下げても大勢に影響なしともいえる状況です。

一方「ロンドン市場」になると当然のことながらユーロドルがもっと取引ボリュームが増え30%を越していますが、市場規模が4倍であることを考えれば「東京市場」のほぼ12倍程度の取引量になっていることがわかります。

上述のように東京タイムは限られたインターバンクしか登場してこないため、実需と個人投資家が市場を動かしている感がありますが、日本時間の午後5時以降になると本格的にロンドンタイムにインターバンクが登場し、自らリスクテイクをしながら市場を動かしていくことになるため「投機筋」を含めて本格的にプレーヤーがそろい踏みとなってくるわけです。

したがって東京タイムの動きとロンドンタイムの動きががらっと変わってしまうのはこうした事情があるからで、あらゆる通貨ペアで流動性が限られてしまいがちな市場を形成する背景にはこうした問題があることがだんだんと明確になってきつつあります。

クロス円は日本人の個人投資家には根強い人気ですが、実はドルストレートをよく見ておくとともに東京タイムを中心に取引をしていますと、そもそも誤った方向に一生懸命取引することになりかねないことも意識しておく必要がありそうです。

ドル円はロンドンタイムにもっとも注意が必要

こうして見てきますとドル円は東京タイムで指標発表と株式相場がさらなる影響を与える市場構造になっていることがよくわかります。

またユーロドルは東京タイムで売買してもほとんど動かないのもこの構造を見ているとよくわかります。ユーロドルが動かないわけですから、東京タイムにユーロ円が動くとすればドル円に影響を受けていることは間違いありませんが、ロンドンに入ったとたんにユーロドルとドル円の双方の影響を受けることになるのでクロス円の代表通貨であるユーロ円がそれまでと全く異なる動きをするのは無理もない状況になるわけです。

東京タイムは大きな流れの中でポジションの仕込みに徹するという発想も

東京タイムはNYの流れから動きがでることがありますが、ロンドンでまったく逆方向に動くことが多くなります。ですから、高値をつけたり安値をつけたりした場合にはポジションの仕込みポイントとして利用しロンドンタイム以降に大きく利益がとれるかどうかを想定しておくことが重要になりそうです。

もちろん日本人個人投資家のドル円に対する影響力は以前にも増して大きくなっている状況ですが、それを過信しすぎるとことごとくつぶされる可能性も高く、今年儲かっていない「ヘッジファンド」の餌食にならないようにこの12月にかけては十分にその取引を注意することが求められます。

(この記事を書いた人:今市太郎)