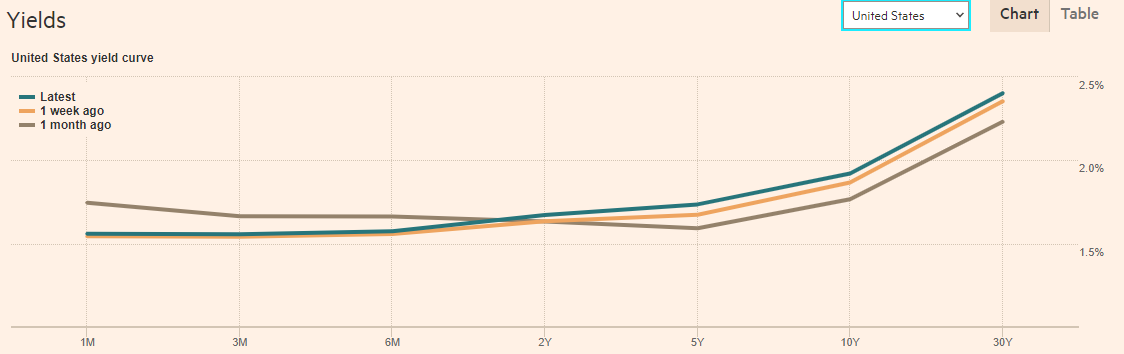

ここのところ米国の10年債金利は一時のように大きく下落した状況から反転して2%に近づくような上昇の動きに転じています。足元の市場ではすっかり逆イールドが解消された形になっています。

6月ごろのチャートと比較してみますと一目瞭然であきらかに足元の相場はいわゆる再スティープ化が実現されていることがわかります。

■今年6月22日のイールドカーブ

■11月12日のイールドカーブ

しかし、ここで注意しなくてはならないのは、再スティープ化が起きている現状です。

相場の暴落は必ず逆イールドから再スティープ化で起きる

しかし我々が注意しなくてはならないのはここからのイールドカーブが通常の形に戻る過程です。2000年にしても2008年にしてもイールドカーブが逆イールドになった瞬間というのは特別相場には何も起こらずに株価もそのまま推移しています。

しかしこのイールドカーブが再度スティープ化したあとに相場は毎回大暴落している点を見逃すことはできません。

もちろん再スティープ化からどのぐらいの時間が経過すれば相場が暴落するのかは別に決められた時間が存在するわけではありませんから、非常に微妙なのですが、地震予知的な発想から言えばここからは相当注意が必要になってきていると言えるわけです。

そういう意味では相場はちょうど年末に向けて嫌な雰囲気になってきていることがわかります。

隠れQEの効果絶大で年末まで株価は崩れないか

足元では来年の2月まで継続して月間600億ドルの規模で隠れQEが実施されていますが、どうもこの効果は絶大のようで、FRBが資産を増やしている間は簡単には株価は崩れ無さそうな状況になっています。前半のイールドカーブがもとに戻ったら危ないという話と相反するような内容ですが、実態としてはこういう状況が続いているようです。

すでにヘッジファンド勢も今年は観念したのか感謝祭を前に相場の巻き戻しを行ってすっかり手じまいに動いているようで年末までバタバタ動いて利益をとるという行動は行わない可能性もでてきています。

こうなると意外に安泰な相場が継続することになりそうで、逆イールドの再スティープ化という状況をどう活用するかは結構難しくなります。

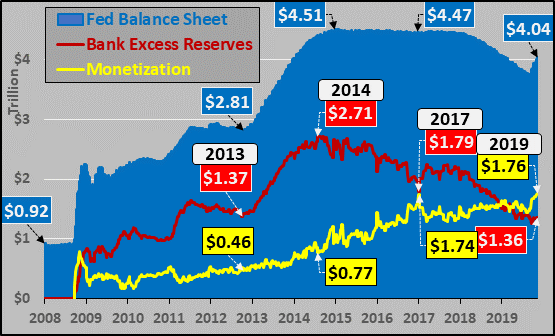

■Data ZeroHedge

上のチャートはZeroHedgeで開示されているものをお借りしてきましたが、ご覧のように足元の資産の買入再開は過去のQE実施レベルに匹敵しており、たしかに短期債しか買入していないのは事実ですが、それでも相応の効果は市場に発揮されていることがわかります。こうなるとクリスマスの前ぐらいまでは今のじり高株式相場が日米ともに継続する可能性も考えておく必要がありそうです。

この相場に買いでついて行くかどうかは個々の投資家の方の判断になりますが、迂闊に売りに回れないのもまた事実であり、イールドの正常化時期が相場下落のきっかけになるといってもどこで売り向かうかは相当慎重に考える必要がありそうです。

大きな変動は結局来年か?

相場は常に変動してしますから断定してしまうのは禁物ですが、こうなると大きな変動がでるのは来年になってからになることも考えておく必要がありそうです。

ただ、昨年も年末ぎりぎりのクリスマス過ぎに異例の形で米株が崩れだしたこともありますからいつ何が起きるかはわからないという姿勢は続けておくべきでしょう。

今年も実質的にはあと1か月ちょっと残されているわけですが、とにかく相場の動きを常にチェックしながら変化をしっかり感じ取ることに専念すること以外は手がないのが実情となってきています。

(この記事を書いた人:今市太郎)